市场的风险总是涨出来的!

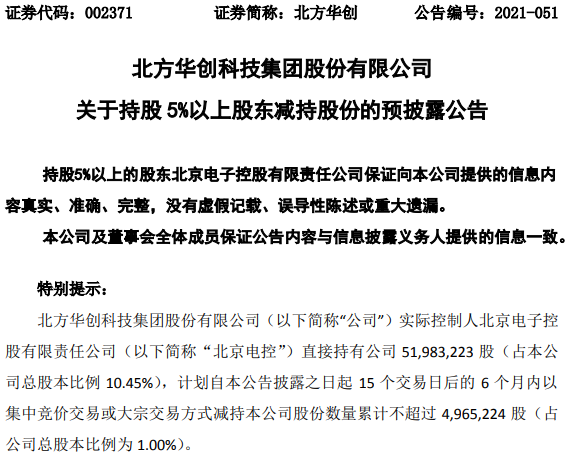

8月2日盘后,过去四年上涨将近20倍的北方华创突发减持公告,实际控制人北京电子控股有限责任公司计划自公告披露之日起15个交易日后的6个月内,以集中竞价交易或大宗交易方式减持北方华创股份数量累计不超过496.5万股,占公司总股本比例1.00%。按目前的股价计算,北方华创的大股东将套现近20亿元。相对于市值近2000亿的北方华创而言,这一减持规模并不算大,但信号强烈。近期芯片板块频频被大基金减持,但被大股东减持的案例并不特别多。

与此同时,光刻胶一事再生事端。8月2日晚,一段题为《半导体材料龙头南大光电盘后感谢》的文字在各大投资微信群传播。文字充满戾气和资本狂热,截至目前,并不知道该文的作者,但据推测可能来自某家机构。有分析人士认为,这种表述可能是在给半导体行情添乱。

周一同样偏弱的锂电却再度迎来热度。三家锂电厂商在8月2日晚间均发布了投资扩产公告。而从外围来看,无论是新能车,还是涉锂的ETF表现都非常强势。这一吸金兽是否又要回归?

北方华创的“刀”

8月2日,北方华创发布公告称,实际控制人北京电子控股有限责任公司计划自公告披露之日起15个交易日后的6个月内,以集中竞价交易或大宗交易方式减持北方华创股份数量累计不超过496.5万股,占公司总股本比例1.00%。按目前股价计算,套现市值近20亿元。

公告显示,北京电控直接持有北方华创5198.3万股,占公司总股本的10.45%,并通过其控制的北京七星华电科技集团有限责任公司间接持有北方华创1.78亿股,占公司总股本的35.81%,合计持有公司46.26%的股权,是公司的实际控制人。上述减持股份来自2016年大股东通过参与公司发行股份购买资产并募集配套资金事项取得。

北方华创是由北京七星华创电子股份有限公司和北京北方微电子基地设备工艺研究中心有限责任公司战略重组而成,是目前国内集成电路高端工艺装备的龙头企业。该公司自2017年年中以来,上涨幅度已接近20倍。股价由20元出头,上涨至最高的432元。

国盛证券发布研报称,北方华创深耕芯片制造刻蚀、薄膜沉积领域近20年,已成为国内领先的半导体高端工艺装备及一站式解决方案的供应商,客户覆盖中芯国际、华虹、三安光电、京东方等各产业链龙头。根据业绩预告,公司预期2021上半年营收32.7~39.2亿元,同比增长50~80%;归母净利润2.76~3.31亿元,同比增长50~80%。2021二季度单季营收18.4~25.0亿元,同比增长49%~101%;2021二季度单季归母净利润2.03~2.58亿元,同比增长28%~63%。作为国内设备龙头,收入高速增长反映着公司产品迭代和放量持续突破,国内半导体设备平台型龙头地位有望进一步增强。

然而,若据此计算, 2000亿的市值,一年盈利不足10亿,估值也并不低,而且其增速与市盈率水平也不匹配。

光刻胶再生事端

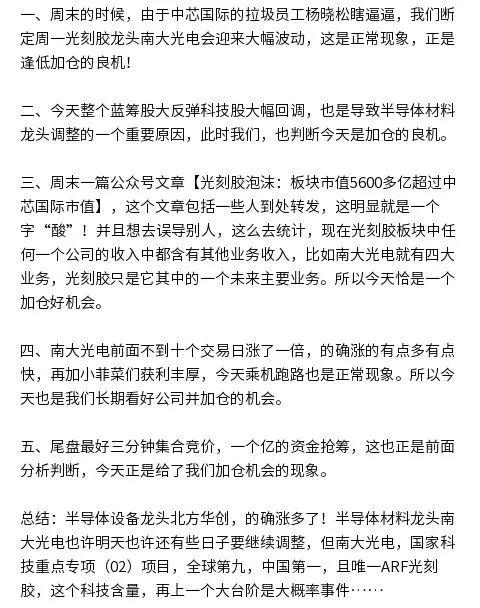

除北方华创突发减持外,上周末因“你算老几”而刷屏的光刻胶也再生事端。在周一盘后,一段“半导体材料龙头南大光电盘后感谢”文字在各大微信群流传。从这段文字可以看出,金融资本对于产业界的专业人士并未体现出半点尊重。

这段文字一共包括了五点内容和一个总结。

目前,并不知道这段文字出自何处。有业内人士认为,应该是来自某家研究机构。这段文字读来感觉并不好,从对产业界的专家冠以“垃圾员工”,对投资者冠以“韭菜”称呼来看,这于引导资金参与半导体板块的交易并无半点好处,反而将资本市场的戾气和狂热展露无遗。可以说,这样一份“感谢”对于南大光电的股价而言,并不是加分,而是满满的负能量。在这一份“感谢”流传于各大投资群之际,大家对于半导体的谨慎并不是降低了,而应该是提高了。

吸金兽要回归?

半导体不行,若消费、基建等持续性不够,周一亦显弱势的锂电是否再当吸金兽重任呢?事实上,市场也需要这样的板块跑出来,因为目前两市的成交量已经达到了1.5万亿的级别,需要有容量的板块来吸收资金。

从周一晚间的消息来看,这个板块的热度又有回归的趋势。除了动力电池以外,锂电池的四大核心材料――正极材料、负极材料、隔膜、电解液纷纷告急,3家分布在不同环节的锂电厂商在8月2日晚间均发布了投资扩产公告。

其中,电解液生产商新宙邦迎着欧洲新能源市场的东风,在荷兰紧贴客户投建生产项目;电池生产商亿纬锂能联合包装印刷厂商恩捷股份,以合资公司形式切入隔膜领域;负极材料生产商杉杉股份为应对客户旺盛需求,以自筹资金加融资的形式斥资80亿元在四川眉山扩建生产线。

除此之外,外盘锂ETF再创新高。与此同时,理想、蔚来等新能车中概股的表现也十分强势。

分析人士认为,从新能源的角度来看,由于业绩已经逐渐兑现,目前锂电和光伏涨幅较大。但还有两个赛道未发力,一是风电,二是氢能。明年风电装机有望大幅增长,而从投入的资金来看,氢能的发展趋势已不可逆。因此,这两个板块未来也有望成为新的热点。