编者按

【荀玉根:为何今年来美股、港股科技股存在超额收益?】年初以来港股、美股科技股存在超额收益。美股方面,16年全年标普500指数涨幅为9.5%,同期纳斯达克指数涨幅为7.5%,而17年以来,标普500指数涨幅仅为6.6%,纳斯达克指数同期涨幅为11.9%,远超标普500指数。港股方面,16年全年恒生指数涨幅0.4%,而同期恒生咨询科技指数上涨18.2%,其涨幅显著超过恒生指数,17年以来,恒生指数涨幅已达12.3%,同期恒生资讯科技指数涨幅达26.0%,涨幅依然显著超过恒生指数。

4月25日,纳斯达克指数首次突破6000点,并且不断创下新高。16年以来,纳斯达克指数累计涨幅达20.4%,跑赢标普500指数(同期涨幅16.4%),港股方面,恒生咨询科技指数累计涨幅达49%,显著超过恒生指数(同期涨幅12.7%),本周,我们对此进行讨论。

1. 海外聚焦:为何今年来美、港科技股存在超额收益?

年初以来港股、美股科技股存在超额收益。美股方面,16年全年标普500指数涨幅为9.5%,同期纳斯达克指数涨幅为7.5%,而17年以来,标普500指数涨幅仅为6.6%,纳斯达克指数同期涨幅为11.9%,远超标普500指数。港股方面,16年全年恒生指数涨幅0.4%,而同期恒生咨询科技指数上涨18.2%,其涨幅显著超过恒生指数,17年以来,恒生指数涨幅已达12.3%,同期恒生资讯科技指数涨幅达26.0%,涨幅依然显著超过恒生指数。

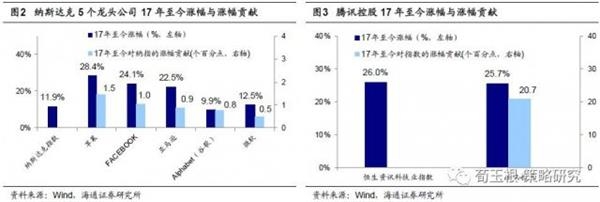

龙头公司推动指数上涨。美股方面,17年以来,苹果公司股价累计上涨28.4%,Facebook累计上涨24.1%,亚马逊累计上涨22.5%,微软累计上涨12.5%,Alphabet(谷歌母公司)累计上涨9.9%,这5家龙头公司股价涨幅都大于标普500指数同期累计涨幅,除Alphabet外,其他4家公司都跑赢同期纳斯达克指数。17年至今,在两千多家纳斯达克上市的科技公司中,这5家龙头公司在很大程度上推动了纳斯达克指数上涨,5家公司合计贡献了4.6个百分点(纳斯达克指数同期涨幅为11.9%)。港股方面,腾讯控股17年累计涨幅25.7%,股价的上涨对恒生资讯科技股指的上涨贡献了20.7个百分点(同期恒生资讯科技指数涨幅达26.0%)。

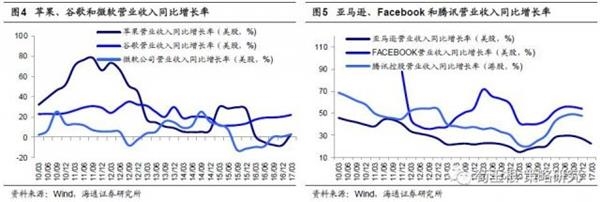

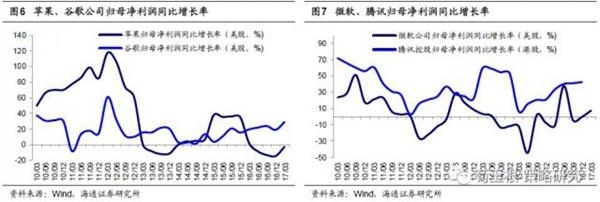

龙头企业的高盈利能力是支撑其股价上涨的动力。美股方面,纳斯达克5家龙头公司17年1季度表现强劲,苹果17年1季度营业收入同比由负转正为3.3%,归母净利润同比增速也大幅上升。谷歌17年1季度营业收入同比增长22.2%,较前值略微上升,归母净利润同比增速为29.0%,继续维持高增长。微软17年1季度营业收入同比增长3.0%,连续3个季度维持正增长,且涨幅逐季递增,归母净利润同比增速大幅上升至7.4%。亚马逊营业收入同比增速为22.6%,增速虽然较前期稍微回落,却依然处于高速增长时期。FACEBOOK的17年1季报暂未披露,从去年4季度来看,营业收入同比增速为47.7%,一直维持高速增长。港股方面,腾讯16年4季度营业收入同比增速为47.7%,较前值稍微回落也依旧维持在高位,同期归母净利润增速42.6%,较前值略微上升。

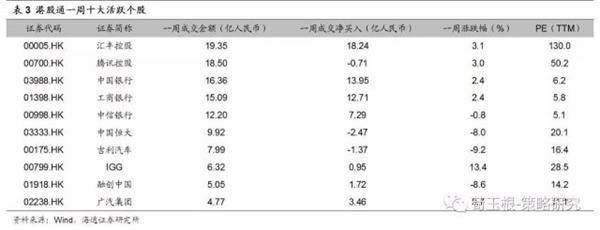

2. 港股市场周跟踪

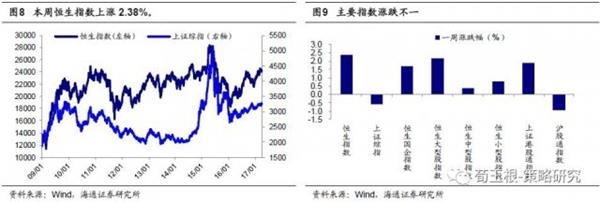

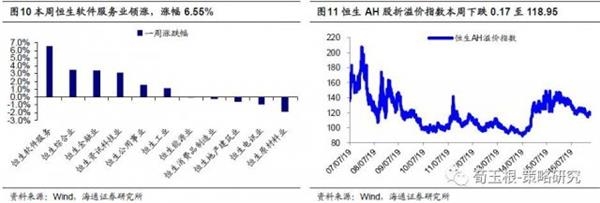

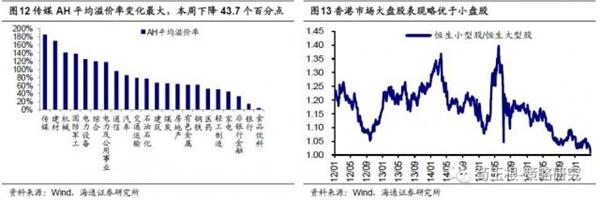

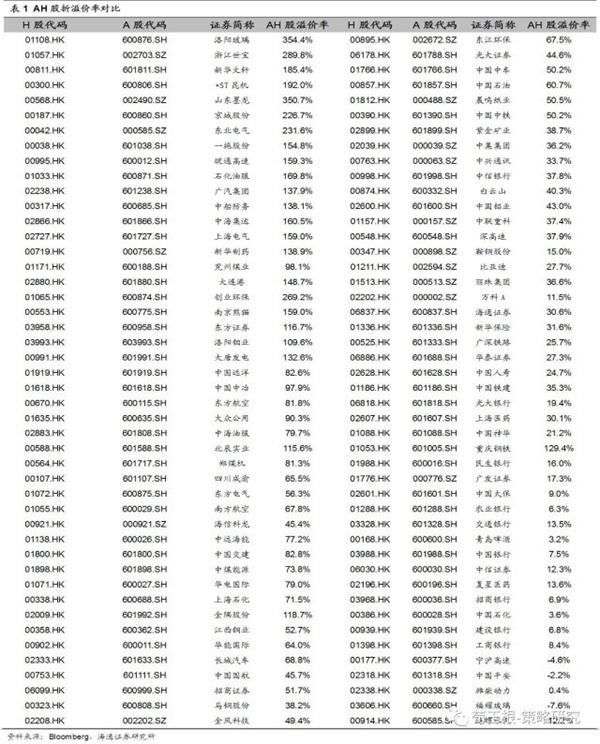

本周恒指上升2.38% ,恒生软件服务领涨。 困扰港股几项负面因素消退,法国大选中间派马克龙胜出大选机会增大,加上朝鲜地缘政治风险降温。本周恒指上升 2.38%,恒生国企指数上升 1.69%,上证港股通指数上升 1.87%。行业层面涨跌不一,恒生软件服务领涨,涨幅 6.55%。恒生 AH 股折溢价指数本周下跌 0.17 点至 118.95,传媒行业为平均溢价最高的行业,溢价 185.4%。一周变化上,传媒行业变化最大,溢价减少 43.7 个百分点。

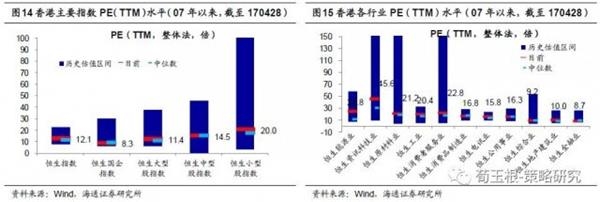

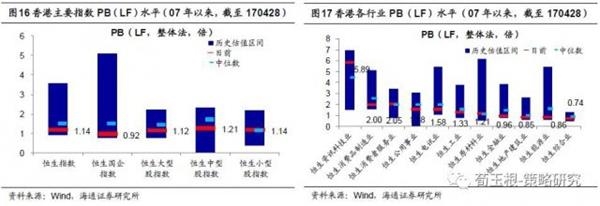

恒生指数 PE12.1 倍, PB1.14 倍。 行业估值绝对值来看,截至 2017 年 4 月 28 日,恒生指数 PE(TTM)为 12.1 倍、恒生大型股指数为 11.4 倍、小型股指数为 20.0 倍、恒生国企指数为 8.3 倍。行业层面 PE 较低的有恒生金融业(8.7 倍),恒生综合业(9.2 倍)。恒生大型股指数(11.4 倍)高于历史估值中位数水平,恒生小型股指数(20 倍)高于历史估值中位数水平,恒生国企指数(8.3 倍)低于历史估值中位数水平,行业层面低于历史中位数水平的有恒生金融业(8.7 倍)、恒生消费品制造业(16.8 倍).PB(LF)方面,恒生指数为 1.14 倍、恒生大型股指数为 1.12 倍、小型股指数为 1.14 倍、恒生国企指数为 0.92 倍,行业层面 PB 较低的有恒生综合业(0.74 倍)、恒生地产建筑业 ( 0.85 倍)。行业层面低于历史中位数水平的有恒生综合业(0.74 倍)、恒生地产建筑业(0.85 倍)、恒生能源业(0.86 倍)、恒生金融业(0.96 倍)、恒生工业(1.33 倍)、恒生公用事业(1.58 倍)、恒生电讯业(1.58 倍)、恒生消费品制造业(2 倍).

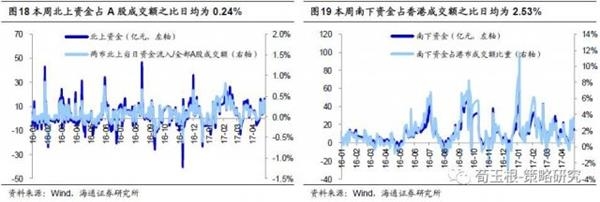

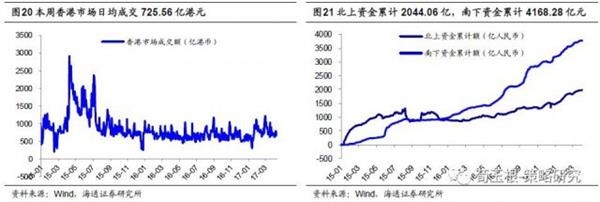

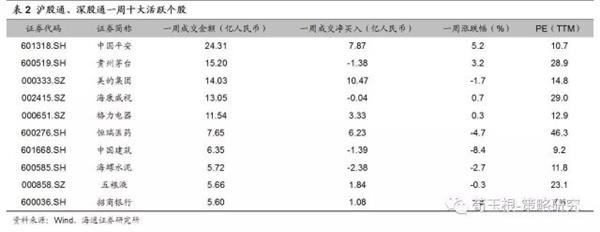

本周沪港通、深港通南下资金累计净流入 83.31 亿元。 截至 2017 年 4 月 28 日,本周沪港通南下资金累计净流入 70.32 亿元,深港通南下资金累计净流入 12.99 亿元。合计 83.31 亿元,两市南下资金占香港成交额之比日均为 2.53%,沪、深港通开通至今南下资金累计达 4168.28 亿元;沪港通北上资金累计净流入 16.69 亿元,深港通北上资金累计净流入 32.5 亿元,合计流入 49.19 亿元,两市北上资金流出占 A 股成交额之比日均为 0.24%,沪、深港通开通至今北上资金累计达 2044.06 亿元。本周沪股通、深股通十大活跃个股为中国平安、贵州茅台、美的集团。

3。欧美市场及中概股

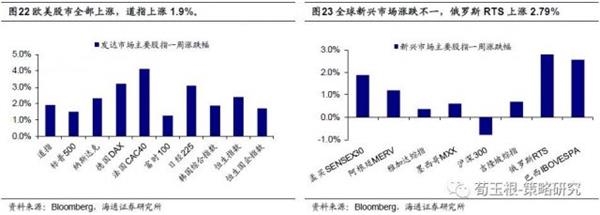

本周欧美股市上涨。 受朝鲜政治风险降温,国会暂时避免停摆,企业财报好于预期等影响美股三大指数上涨,道指、标普 500、纳斯达克指数分别上涨 1.91%、1.51%、2.32%。行业层面全部上涨,NSDQ 互联网领涨,涨幅为 3.98%。欧洲方面,德国 DAX 指数上涨 3.23%,法国 CAC40 指数上涨 4.11%,英国富时 100 指数上涨 1.26%。

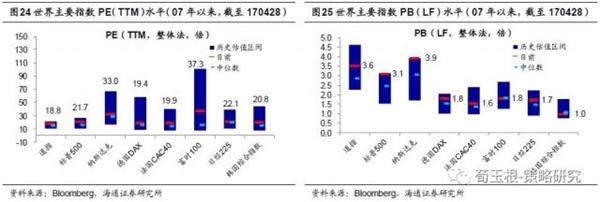

道琼斯指数 PE18.8 倍, PB3.6 倍。 指数估值绝对值来看,截至本周五,道琼斯指数 PE(TTM)为 18.8,标普 500 为 21.7 倍,纳斯达克指数为 33 倍,其他指数 PE 较低的有德国 DAX(19.4)、法国 CAC40(19.9 倍);PB(LF)方面,道琼斯指数为 3.6 倍、标普 500 为 3.1 倍、纳斯达克为 3.9 倍,其他指数 PB 较低的有韩国综合指数 ( 1.0 倍)、法国 CAC40(1.6 倍)。与历史估值中位数水平比较,PE(TTM)方面,主要指数均高于历史中位数水平。PB(LF)方面,富时 100 为 1.8 倍,低于其历史中位数水平。韩国综合指数为 1 倍,低于其历史中位数水平。

HXC 中概指数本周上涨。 中概股方面,HXC 指数本周上涨 3.88%。个股方面,鲈乡农村小贷(CCCR)领涨,涨幅为 50.4%,绿能宝、江苏长三角精细化工等个股涨幅居前。个股热点:①百度一季度净利润下滑 10.6%,盘后重跌近 5%。②阿里巴巴狂抛陌陌股票,CEO 唐岩套现 1.5 亿美元。③京东物流宣布独立运营:五年后收入规模要过千亿。

风险提示。 全球经济形势恶化。