笔夫

(微博)

:华夏时报副总编,研究宏观经济及大宗商品

期货

,担任多家期货公司高级顾问。《期货工坊》是笔夫在腾讯财经开辟的独家专栏,主要探讨大宗商品与贵金属

期货市场

动态。

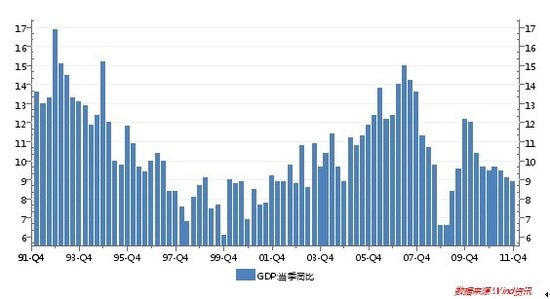

2011年第四季度中国经济增速跌破9%,这符合许多经济学家的预期,但是这却是2009年第二季度以来首次低于9%的数值,预示着可能的经济拐点已经出现,这一数值的出现不能算作是一个新的发现,而是对于已有认知的确认。

转播到腾讯微博

上图:中国GDP增速(按季环比)

低迷的经济数据引来中国资本市场一片欢呼,

股市

应声大涨近100点,而大宗商品期货市场也出现快速反弹,本是令人沮丧的经济数据何致招来投资者如此的激动,道理只有一个,那就是近期坏消息越多,越能使央行下定放松银根的决心,而在此前,央行一直囿于稳健货币政策定调未敢贸然改变货币政策方向,调降存准率的节奏和幅度大大低于市场的期待,造成资本市场近几周来的反复波动。

现在好了,央行已经无需在是否存在放松的必要性方面再多费脑筋了,他们只需要提醒一下自己注重

宏观经济

的实际情况就够了,在内忧外患之际,已经容不多他们再多犹豫下去了。

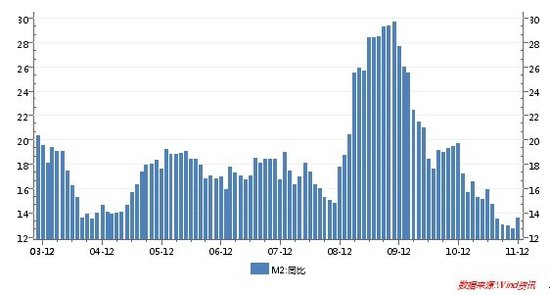

货币供应量的急剧萎缩是解释宏观经济环境的最好办法,无论是中国的实体经济还是资本市场,一贯是严重依赖央行的货币供应,这里要讨论的不是某种经济模式是好还是坏,而是在这种模式的作用下,经济形势再次到了需要进行周期性货币补给的时候。自去年下半年以来,我们所说的广义货币(M2)供应量一直在直线下滑,直到去年11月,已经跌到了12.9%的水平,如果我们把中国经济比做一台十分耗油的汽车,而加油站告诉你近期无油可加,这是一种什么样的情形!

转播到腾讯微博

上图:广义货币供应量M2同比月度增速

导致货币供应减少的表面原因是政府去年所实施的宏观经济调控,但如果仅限于此的话,我们完全没有必要对于形势过分忧虑,因为主动性调控的结果仍然是可控的,但表面的原因之外往往是更深层次的背景。一个值得牢记的事实是,过去十年来中国货币供应保持绵绵不绝的增长的动力的主要来源是中国储备资产的不断增长,因为

外汇

的流入迫使央行不断发行更多的人民币进行对冲,而与去年下半年以来货币供应减少趋势相对应的是,外汇储备增长速度的减缓甚至是负增长,出口的相对减少以及热钱外流正是导致外储减少的原因。

没有更多的理由容许我们对于2012年有更多的乐观,因为我们现在所感受的一些困难可能仅仅只是一个开始而已。就在几天前,评级公司下调了法国的AAA评级,这可能是一个标志性的事件,因为麻烦已经从一些无关紧要的小国蔓延到了欧洲的核心大国,整个欧洲将会在这一年里面临更大的麻烦,而欧洲是中国最重要的顺差来源地之一,如果我们未来我们不能继续在那里获得贸易顺差,寻么外汇储备减少的趋势无疑将会持续下去,货币供应紧张的局面将会持续,而中国经济这台耗油的汽车,是不能中断汽油供应的。

有央行与没有央行的经济体的区别在于,前者会在市场中需要钞票的时候会想法弄些钱来帮助那些企业支付货款,而后者则是干等着直到那些需要钞票的企业消失,中国是有央行的国家,那还等什么呢!