|

|

当前位置:晓云财经 >> 八面来风

券商概念股的整体非理性炒作

2007-05-23 21:14

|

|

|

|

|

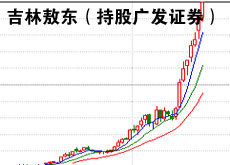

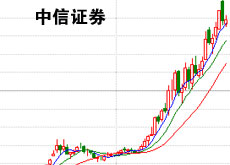

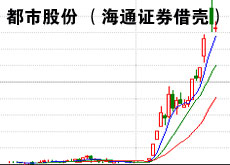

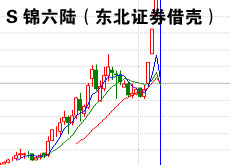

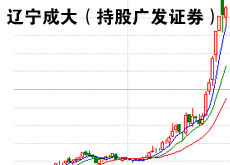

2007年5月14日,吉林敖东(000623)迎来了复牌后的第二个涨停,它已经成为沪深两市第一高价股,股价摸至128.38元,而吉林敖东正因持有广发证券的股权而股价飙升。在中国证券市场最新一轮牛市确立以来,券商概念无疑是最“牛”的板块。 2007年5月14日,吉林敖东(000623)迎来了复牌后的第二个涨停,它已经成为沪深两市第一高价股,股价摸至128.38元,而吉林敖东正因持有广发证券的股权而股价飙升。在中国证券市场最新一轮牛市确立以来,券商概念无疑是最“牛”的板块。

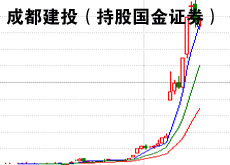

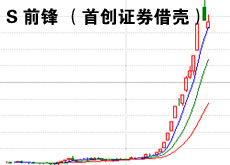

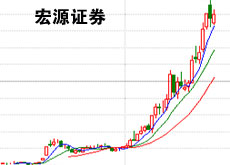

据WIND统计数据,以2006年1月1日为起始点,截至2007年5月14日,上证指数上涨了250%,而对沪深两市1450家上市公司进行排名,在涨幅前30名中,有7家券商、涉券商概念股,其中涨幅第一的辽宁成大,是同期上证指数涨幅的10倍。这七只股票的具体涨幅是:辽宁成大,涨2658.76%;吉林敖东,涨2217.33%;成都建投,涨1430.29%;S前锋,涨1234.41 %;宏源证券,涨1134.10 %; 中信证券,涨995.61%;都市股份,涨925.56%。

吉林敖东、辽宁成大是两只与广发证券密切相关的股票,广发证券借壳S延边路上市正待监管部门的最后批准。一位基金经理分析,吉林敖东现在的市值约(以5月14日股价计)368亿元,其持有广发证券26.08%的股权,即便忽略掉吉林敖东主营业务本身的资产价格,仅以其的股价倒推广发证券的市值,则广发证券的市值可达到1415亿元。“中信证券是中国券商股的标杆企业,其市值为1673亿元(以5月14日股价计),谁会掏1500亿元买一个证券公司?”

只要股市维持牛市行情,券商股就会赚钱。1998年,索罗斯旗下基金在韩国股市低迷时购入汉城证券股权,至2005年年底抛出时,获益率约100倍。这样的案例,就是支持中国券商股持有者的最佳理由。

即便对比这样的投资佳话,我们仍需对中国券商股理性分析,一年半以内,多个券商股实现的10倍、20倍涨幅有业绩支撑吗?和讯网独家邀请分析师,以5月11日股价为计算标准,为券商股重新估值。我们发现即便以70倍市盈率――远超市场40倍平均的市盈率――的水平对其估值,吉林敖东的合理股价是80元,辽宁成大的合理股价是50元左右。

券商股、涉券商概念股被普遍高估了。

| |

|

|

|

券商、涉券商股 股价周k线走势 券商、涉券商股 股价周k线走势

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

策划:和讯专题组

|

|

撰文:聆听飘雪 |

|

电话:85650983 |

|

E-mail:limingyu#staff.hexun.com |

|

2007年5月15日 | | |

| | | |

|

|

|

|