|

(一)60日均线若检验被突破,则下降趋势被瓦解

如果说指数上行突破30日均线表明中线走强初步成立,则60日均线被突破意义更重要,作为下降通道上轨,它是上升趋势形成之重要基础。

接下来,指数或继续上行或者再次“检验”60日均线突破或“热点强弱均衡之后”新行情谁潜力更大?

本周指数动力主要在于稍大盘、更高价且前期滞后个股之补涨。指数走强固然可喜,可是热潮全面出击之后力量分散,反而不及热潮集中来得精彩。这就造就矛盾,指数过弱,则不利个股行情持续,指数过强,则个股未必实惠,如何处理这个问题呢?

从本周五情形看,权重股群众基础并不强,因此,60日均线突破之后,指数暂时由亢奋变为相对理性,且部分权重股启动给市场造成政策错觉或行情摩擦力,如此暂时针对指数不利。不过中线市场将由此变为相对可观。

60日均线作为曾经压力线变支撑线毋须过分关注,而市场究竟是否由非指数化投资转变为指数化投资却尤其关键。

60日均线之检验或热潮之检验同时进行。高价、中大盘及滞后个股有继续零星补涨要求。而前期强势个股则较大程度出现摇摆波动,会检验之后选择性走强。如果指数强势上攻,且成交额配合,也不排除新热热观点携手,将指数或市场人气推至更高,反之行情则进入暂时曲折,甚至有降温可能。

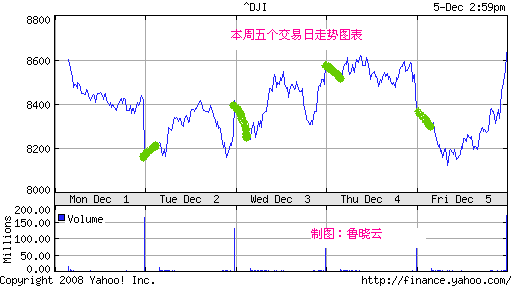

周五几个有代表性的指数由强到弱分别是:深证综指续2.26%、沪B股指2.20%、深成指续2.08%、中小企业板指数续2.00%、沪深300指数续1.53%、沪综指续0.86%;其中,深证综指相对最强,沪B股指数次之,沪综指相对最弱。说明纯粹中小盘热情降温,而超级权重股热情也不热潮一时之后更不被认可。

中国香港恒生最新指数周五续+2.49%,继续走强,涨幅时隔近五个交易日之后,再次比沪深股指部分股指,如沪综指要出色,预期下周周边股市将再次强于沪深股指。

本周几个有代表性的指数由强到弱分别是:中小企业板指数续12.07%、沪B股指续11.47%、深证综指11.37%、沪深300指数10.01%、深成指续9.32%、沪综指7.88%;其中,中小企业板指数相对最强,沪B股指数次之,沪综指相对最弱。总体中小盘个股类型走势突出,而成分股,尤其是超级超级权重股即便补涨也仍滞后。

(二)仍须检验政策是否持续或有效,尤其需要关注政策含金量

源于前期行情已经启动,市场对于后续许多政策开始逐步接受,并较多以利好层面理解。而事实上,政策含金量有很大不同。有些很实在,有些很空洞,有些只是原则性方向,或者有些是作用于其它,部分投资者往往只看标题不看内容,或者断章取义,假以自己喜好去理解,自然会有偏颇之接受。

本周市场接受之信息,部分被夸大作用,部分被单向理解。接下来会有一个逐步观察和消化过程。

如过分看待汇金公司增持三大行问题,其只是一种股东行为,给市场只有一个姿态,以表明其做事有连续性,却并非表明其买进银行股有什么英明之处;这是其一;其二,市场周四可能过分看待了一条消息,比如将金融促进经济发展之九条意见,有人亲切称为“金融国九条”,其实,这是一个方向文件,是利好实体经济而非金融和股市体系。也即强调增加信贷且股市扩大直接融资,如此服务实体经济。而股市及银行是否有安抚并无说明,当然,股市或银行也会从中有间接利好作用。只是在经济有下行预期之下,其更多扮演是为实体经济“保底、托底”功能。

周五消息面属于真空,本周末是否出台诸如平准基金本栏并不认同。因为渲染汇金公司增持三大行就是意在平准基金推出可能性降低。

总结来看,市场针对财政政策反应最为积极主动,针对货币政策则比较消极,而针对市场层面直接之消息,则总是虎头蛇尾,并不持续,最终以负面消息如处理。这与政策公信力有关,有些部门之所以给人如此影响,主要在于政策前后不连贯性,甚至相互矛盾,如此投资者吃过苦头。自然会反向理解,或者套利再说。还有些政策看似刺激政策,其实是修正以前偏颇而已。

|

|

|

|

|

|

本周五涨幅前10名A股依此为:N电气(601727)42%、香江控股(600162)10%、珠江控股(00005)续10-%、如意集团(000626)10%、深桑达(000032)10%、众和股份(002070)10%、澄星股份(600078)10%、波导股份(600130)10%、星湖科技(600866)10、华盛达(600687)10%;本周五跌幅前5名是ST重实(600736)-6%、三九医药(000999)-5%、斯米克(002162)-5%、康缘药业(600557)-3%、思源电气(002028)-3%。

本周涨幅前10名A股依此为:金山开发(600679)61%、创兴置业(600193)57%、罗平锌电(002114)56%、川投能源(600674)46%、康强电子(002119)46%、海鸟发展(600634)43%、ST重实(000736)40%、中船股份(600072)40%、西藏旅游(600749)39%、东方雨虹(002271)39%;本周跌幅前5名是兆维科技(60068)-7%、中关村(000931)-6%、*ST马龙(600792)-5%、华电国际(600027)-4%、四维控股(600145)-3%。

(四)“非指数化”前途广阔,换言之“指数化投资”要有“新内容”或“新外延”

前期本栏即言:中国股市必然会挺起“脊梁骨”,不过行情需要健康发展,必须具有新陈代谢作用,也即昔日权重股力量必须被取代或补充换血,新生力量崛起并取代旧有保守势力,真正昂首阔步而有自己个性,如此,沪深股市才有旺盛生命力,也符合行情发展之时代主旋律。

“英雄不问出路”,需要“清空旧我而有新我”,“新行情”需要抛弃曾经之“旧主角”,这是“时势造英雄”! 新思维使行情更为长远。

(五)周五的一些其它基本数据:

周五做多的权重或人气股分别是:工商银行(601398)1.01%(+1.99点)、中国人寿(601628)0.85%(+0.71点)等;万科A(000002)5.45%(+14.17点)、西山煤电(000983)5.47%(+5.10点)等。

周五做空的权重或人气股分别是:中国石油(601857)-0.34%(-1.09点)、中国石化(600028)-0.80%(-0.90点)等;S三九(000999)-5.85%(-3.01点)、深圳能源(000027)-1.81%(-1.41点)。

周五沪综指报收于2018.66点,续+17.16点;深成指7279.15点,续+148.22点。

(鲁晓云/2008年12月5日 15:00初稿,17:00定稿)

(万人之心思集合股市、千股更有千姿百态,股市大趋势里有小趋势,一切须灵活应变;请尊重客观事实、基本面及最新政策动态和技术走势;保持“随和性格”很重要!也鉴于很多人精明但未必高明、迎合世俗但未必坚持己见或真理、机变灵活但却目光短浅;只有反其道而行之,才能更达到理想境界。----股市无常,更呼唤理性、长远、有良知且遵守纪律的投资方式!)

|